admin

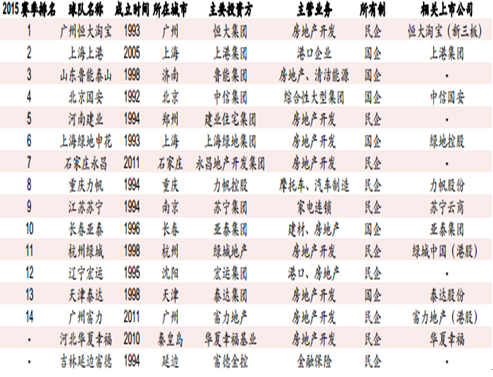

admin2016 赛季中超俱乐部概况

资料来源:公开资料整理

智研咨询《2015-2022年中国体育用品及设备市场研究及发展趋势研究报告》显示,中超俱乐部主要分布在东部地区,中西部地区仅有重庆力帆和河南建业两家俱乐部,其他全部集中在北京、上海、东北以及广州的周边等四个区域。一般来说,规模较大且常住人口较多的城市拥有庞大而稳定的球迷数量,东部沿海地区经济较为发达,企业赞助和球迷消费更多,容易诞生多家顶级俱乐部。在欧洲足球强国,五大联赛所在国德国、法国、英国、意大利和西班牙就是欧洲人口最多的五个国家,他们的顶级球队基本都位于该国人口最多的城市或地区,例如西班牙的马德里、巴塞罗那,意大利的罗马、米兰,伦敦作为欧洲人口最多的城市,更是拥有 5支英超球队。

2016 赛季中超俱乐部地域分布

资料来源:公开资料整理

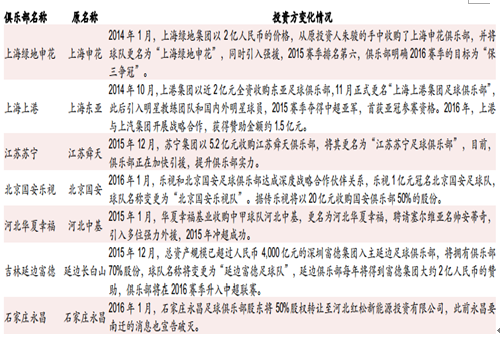

近两年资本雄厚的国企和民企纷纷入主中超俱乐部,联赛景气度迎来拐点向上阶段。2014 年,上海两家重量级国企绿地集团和上港集团先后收购上海申花和上海东亚足球俱乐部,并引入强力外援和知名教练团队,投入重金与恒大、国安、鲁能等传统强队抗衡,2015 赛季效果显现,上海上港获得中超亚军,上海绿地申花也获得足协杯亚军。近几个月,苏宁集团以 5.2 亿元收购江苏舜天,也有传言乐视将以 20亿元收购北京国安 50%的股份,另外两支升班马华夏幸福和延边富德也都获得大财团的强力支持,预计 2016 赛季的中超联赛将在资本的大力支持下更加精彩,我们也持续看好中超联赛整体景气度的提升。

近两年俱乐部名称及投资方变动情况

资料来源:公开资料整理

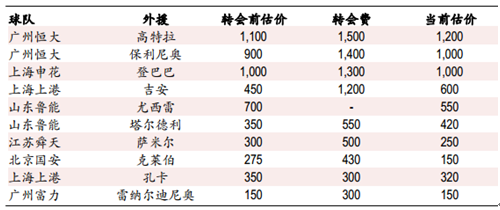

2015 赛季中超外援转会 TOP10(单位:万欧元)

资料来源:公开资料整理

俱乐部经营现状:收入渠道单一,大部分面临亏损

由于刚结束的 2015赛季中超俱乐部经营状况尚未披露,我们以 2014赛季为例。

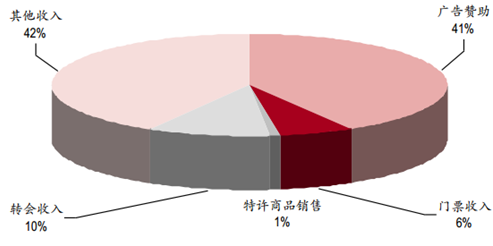

2014 年 16 家中超俱乐部共实现收入 20 亿元,收入过亿的俱乐部有 7 家,分别是广州恒大、山东鲁能、广州富力、上海申花、贵州人和、北京国安和上海东亚。广告赞助是俱乐部收入的主要来源,达到 8.35 亿元。门票总收入约为1.2 亿元,门票收入过千万的俱乐部只有四家,主要分布在北京、上海和广州。

特许商品开发还比较之后,收入略超过 2,000万元,占比偏低。

2014 赛季中超俱乐部总体处于亏损状态,2015 赛季总体盈利也不容乐观。虽然较 2013 赛季略有收窄,但 2014 赛季仍亏损 2.22 亿元,仅有五家俱乐部盈利,分别是广州恒大、贵州人和、上海东亚、上海申鑫和广州富力,如果考虑到来自大股东内部的广告赞助、大股东支付的外援转会费以及比赛奖金等收入和费用,实际能盈利的俱乐部可能不到五家。

2014 赛季中超俱乐部收入结构

资料来源:公开资料整理

总体来看,由于中超的转播费、广告赞助、门票收入规模均较低,衍生品开发滞后,导致中超俱乐部营收规模较小,再加上没有很好的青训体系,球员和教练的工资以及转会费投入过高,导致利润亏损严重。长远来看,俱乐部不是一个盈利稳定增长的投资体,依赖于不断购买新球员来维持在球迷中的关注度,同时,比赛的不确定性也给俱乐部带来不小的业绩波动。

目前,国内俱乐部运营薄弱,大多数俱乐部的财务状况不佳,但这并没有挡大型财团纷纷入主中超俱乐部。我们认为,投资中超俱乐部的价值主要体现在以下三方面:

1)品牌与广告效应,通过强大的体育营销增加企业的曝光度,与其他广告渠道相比成本较低而效果更佳。恒大延续了当年万达的路径,2009 年投资女排俱乐部、2011 年投资中超俱乐部,持续的“烧钱”缔造了恒大体育神话,恒大集团的销售额也连创新高,2009-2015 年,销售额从 303 亿元增长到 2,013亿元。电视媒体和新媒体持续报道恒大俱乐部夺得中超以及亚冠冠军、引入国外顶级教练和球员等事件,为其赢得了巨大的广告宣传效果,与央视黄金时段的广告相比,这种铺天盖地的新闻报道塑造了恒大全国性房地产商的正面形象。

2)民企为搭线政府,获得照顾性政策,国企多为承担政治任务和社会责任。民营房企高调投资足球是一块“敲门砖”,有助其与地方政府建立良好关系,获得一些照顾性政策,比如在拿地、审批等方面可以用配建足球学校等方式和政府谈判获取地块,避开土地市场上激烈的招拍挂,充分体现房企对政治的高度敏感。对于国企来说,投资足球既是政治任务又是社会责任,比如上港和绿地分别接手两家上海的俱乐部,帮助政府解决了一个大难题,同时还能提升社会凝聚力、体育运动氛围甚至是城市形象,形成良好的社会效益。

3)锁定产业链上游稀缺资源——体育 IP,转型介入体育服务业,探索俱乐部的多渠道变现模式。中超作为国内顶级职业联赛,经过 20 年发展,已经成为目前国内最强的体育 IP,不管是联赛还是俱乐部,数量上都是稀缺的,当前是中超正处于景气度抬升的拐点,是投资俱乐部的最佳时机,如苏宁进军体育和娱乐产业,创立苏宁文创集团,先后收购 PPTV、设立苏宁影院和苏宁影业,投资中超俱乐部是其体育板块布局的重要一环。虽然短期内难以看到盈利的曙光,但对标海外俱乐部,我们认为目前有两种相对成熟的盈利模式:商业开发和媒体变现。

商业开发的典范——曼联俱乐部:曼联是英超乃至世界范围最为成功且最具影响力的俱乐部之一,2012 年在纽交所上市,当前市值 30 亿美元。曼联的收入来自三块:商业收入、媒体转播、比赛日收入。自从前任主教练弗格森退休后,曼联战绩不佳,电视转播和比赛日收入出现下滑,但商业开发收入却持续增加,2012年与雪佛兰签下 7 年 3.5 亿英镑的胸前广告合同,2014 年又与阿迪签下 10 年 7.5 亿英镑的史上第一大赞助合同,远远高于其他豪门球队,可见曼联的商业开发能力之强,当然这也离不开英超联赛整体的影响力,以及多年来球队战绩突出所吸引的大量球迷,但这种通过商业开发获得稳定可观回报的盈利模式仍然为国内顶级俱乐部指引了未来的发展方向。

围绕体育 IP 打造体育媒体——麦迪逊广场花园(MSG):MSG 是一家在美国从事体育、娱乐及媒体业务的公司,也是世界五大体育营销公司之一。MSG拥有并运营 NBA 球队纽约尼克斯、NHL球队纽约游骑兵等 4 支球队,2个有线电视台和 1个体育网站。虽然纽约尼克斯队是其最具价值的资产,球票价格位居 NBA 全联盟第一,但由于球员的巨额薪酬和向 NBA 联盟支付的奢侈税,其体育业务一直处于微利或微亏的状态。而媒体业务目前是公司最大的收入和利润来源,也是唯一一块盈利的业务。围绕自有赛事及购买的其他赛事,MSG全年共直播约 700场体育比赛,还制作原创体育节目,每年超过 2,500 个小时的原创节目会在公司媒体平台播出,还将内容分销给其他媒体平台。MSG 的俱乐部资源与其媒体平台形成良好协同,确保了俱乐部在媒体渠道的另类变现。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

最新留言